💼 Vous envisagez de choisir un nouveau conseiller financier, ou vous cherchez pour la première fois à faire appel à un professionnel pour gérer votre patrimoine, vos finances ou vos placements. Faire le bon choix est important : un conseiller compétent vous aide à sécuriser vos actifs, à les faire fructifier et à aligner votre patrimoine à vos projets de vie.

Mais face à la multitude d’acteurs présents sur le marché, il peut être difficile de s’y retrouver. Chacun se distingue par son niveau d’indépendance, son expertise, son mode de rémunération et sa capacité à proposer un accompagnement réellement adapté à votre situation.

Dans cet article, nous allons passer en revue les principaux acteurs de la gestion de patrimoine : Les CGP (Conseillers en Gestion de Patrimoine), les CGPI (Conseillers en Gestion de Patrimoine Indépendants), les banques privées, les family offices, les assureurs et les conseillers bancaires.

📊 Un tableau comparatif vous aidera à visualiser leurs différences et à faire un choix selon votre profil et vos besoins.

Sommaire

- 1️⃣ Tableau comparatif

- 2️⃣ Les raisons qui poussent à changer de conseiller

- 3️⃣ Quel type de conseiller financier choisir ?

- 3.1. Conseillers bancaires et conseillers en assurance : un conseil non personnalisé et des frais souvent cachés

- 3.2. Les Conseillers en gestion de patrimoine – CGP

- 3.3. Banque privée / Family Office : Une expertise pour les grandes fortunes

- 3.4. Conseil Propice : une approche indépendante, offrant un accompagnement personnalisé et une expertise approfondie

- 📃Conclusion

1. Tableau comparatif

| Critères | Conseil Propice | CGP Traditionnel | CGPI au conseil indépendant | Banque privée & family office | Autres acteurs - conseillers bancaires, conseillers en assurance |

|---|---|---|---|---|---|

| Patrimoine | À partir de 50k euros | Varie, généralement supérieur à 100k euros | Supérieur à 1 million d'euros - 10 millions d'euros pour les family office | Peut commencer à partir de 1 000 euros | |

| Nombre | 1 | ~5000 | ~100 | Variable, plusieurs conseillers par structure | Variable, en fonction de l'établissement |

| Indépendance | ✅ Indépendant | ❌ Lié à une institution financière ou à des partenaires | Indépendant | Dépend de la structure | ❌ |

| Expertise | ✅ Expertise approfondie | ||||

| Rémunération | Peut varier : | ||||

| Accompagnement personnalisé et proactif | ✅ | ✅ | ✅ | ❌ | |

| Protection des données | |||||

| Avantages | |||||

2. Les raisons qui poussent à changer de conseiller

2.1. Pourquoi changer de conseiller ?

Changer de conseiller en gestion de patrimoine peut être une décision difficile, parfois freinée par l’inertie et la peur du changement.

Cependant, certaines raisons justifient ce choix :

- Absence d’accompagnement personnalisé : Les conseils ne sont pas adaptés à vos besoins spécifiques, vous êtes traité comme un client parmi tant d’autres.

- Conseils génériques : Les solutions proposées sont standardisées et ne tiennent pas compte de votre situation unique.

- Conflits d’intérêts : Votre conseiller semble plus préoccupé par la vente de produits de son institution que par la gestion de votre patrimoine.

- Frais non transparents : Vous ne comprenez pas bien la structure des frais et des rétrocessions associés aux produits financiers proposés.

- Manque de communication : Vous avez du mal à obtenir des réponses ou un suivi régulier, vous vous sentez délaissé.

- Manque de rendement : Vos investissements ne génèrent pas les résultats escomptés malgré les frais payés.

- Confidentialité des informations : Vous avez des doutes sur la protection de vos informations personnelles et financières.

Choisir un nouveau conseiller financier est parfois nécessaire pour éviter que ces problèmes n’affectent de manière importante vos finances à long terme. Même si cela demande un effort, un nouveau conseiller peut vous offrir des conseils plus adaptés, améliorer vos rendements et vous offrir un suivi plus personnalisé. Il n’est jamais trop tard pour changer.

2.2. Quels critères regarder pour un nouveau conseiller ?

2.2.1 Quels critères vérifier pour s’assurer qu’il ne s’agit pas d’une arnaque ?

Pour éviter les arnaques qui sont malheureusement fréquentes dans le domaine de la gestion de patrimoine, il est essentiel de bien choisir votre conseiller financier.

🔍 Demandez son numéro d’ORIAS et son statut (CIF, COA, etc.).

Vous pouvez ensuite vérifier vous-même ces informations directement sur le site de l’ORIAS pour vous assurer de la légitimité de son activité. Cela vous permettra de filtrer les éventuelles arnaques et de vous assurer que vous travaillez avec un professionnel agréé et qualifié.

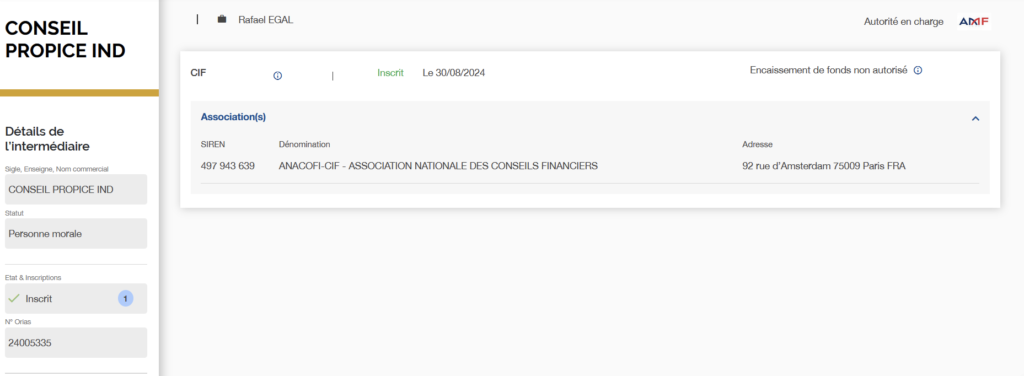

Par exemple si vous recherchez Conseil Propice Ind :

👉 Voyez les différentes informations auxquelles vous accédez :

- Le nom du dirigeant de la société

- Autorité de tutelle : AMF (Autorité des Marchés Financiers qui contrôle les conseillers).

- Numéro immatriculation ORIAS : société bien inscrite et immatriculée numéro 24005335.

- Habilitation : CIF (Conseil en Investissement Financier). Je n’ai pas demandé l’habilitation COA/IAS (courtage) ni la carte T (immobilier), car je fais uniquement du conseil indépendant, pas de vente de placements donc pas de rétrocommissions.

- Encaissement de fonds non autorisé : les clients paient des honoraires à la société de conseil. Et s’ils placent, les fonds ne sont pas encaissés par la société de conseil (virement adressés à l’assureur pour placer en assurance vie par exemple).

- Association : ANACOFI. C’est l’Association Nationale des Conseils Financiers. Tous les CGP/CGPI doivent adhérer à une association professionnelle.

2.2.2 Les 5 questions à poser à votre conseiller

Voici cinq questions que vous pouvez poser pour évaluer la compétence de votre conseiller :

- Quel est votre niveau d’indépendance ?

Un CGP rattaché à une institution peut voir ses recommandations influencées par les produits de cette institution. Si vous recherchez un conseil totalement impartial, privilégiez un conseiller indépendant. - Comment êtes-vous rémunéré ?

Demandez si des rétrocessions ou des commissions sont perçues. Il est important de comprendre la structure des frais et de s’assurer de la transparence des coûts. Des rétrocessions peuvent impacter l’objectivité des produits proposés, un conseiller aura toujours un avantage à vous proposer un produit qui lui est plus rémunérateur - Quelles sont vos qualifications et domaines d’expertise ?

Vérifiez que le CGP dispose de l’expertise nécessaire dans les domaines qui vous concernent, comme l’investissement, la fiscalité ou la planification successorale. - Comment personnalisez-vous votre approche ?

Un bon CGP doit pouvoir adapter ses conseils à vos besoins spécifiques et vous offrir un accompagnement régulier pour assurer le suivi de votre situation. - Comment garantissez-vous la sécurité de mes données ?

Assurez-vous que votre conseiller protège vos informations personnelles et financières avec la plus grande rigueur, et qu’il soit transparent sur les mesures prises pour garantir cette confidentialité.

Enfin, votre conseiller ne doit pas se limiter aux rendements sans aborder les risques, ni ignorer vos objectifs et votre profil de risque.

3. Quel type de conseiller financier choisir ?

3.1. Conseillers bancaires et conseillers en assurance : un conseil non personnalisé et des frais souvent cachés

Ces acteurs proposent des solutions standardisées qui ne prennent pas en compte la diversité de vos besoins patrimoniaux. Ils sont souvent motivés par la vente des produits liés à leur institution, plutôt que par des conseils adaptés à votre situation.

🔑 Conseillers bancaires : Liés à une banque, ces conseillers sont responsables de la vente de produits bancaires. Leur conseil n’est pas indépendant et leurs solutions sont uniquement orientées vers les produits proposés par leur établissement.

🛡️Conseillers en assurance : Leur conseil se concentre principalement sur les produits d’assurance, avec une approche souvent plus orientée vers la vente que sur un véritable accompagnement personnalisé. De plus, les frais (frais de versement, frais de gestion, etc.) et les impôts peuvent, dans certains cas, réduire les rendements à un niveau inférieur à celui des comptes sur livret.

Cas concret

👨💼 Monsieur Durand, un client qui a souscrit un contrat d’assurance vie avec un conseiller en assurance, a investi 100 000 € dans un produit proposé par ce dernier. Ce produit présente des frais de versement de 3 % et des frais de gestion annuels de 1,5 %. Après un an, l’investissement de Monsieur Durand a généré un rendement brut de 3 %. Cependant, après application des frais de gestion, le rendement net tombe à seulement 1,5 %.

📉 À cela s’ajoute l’imposition sur les plus-values, ce qui réduit encore le rendement net. Finalement, cet investissement a rapporté moins que son livret A, qui lui offrait un rendement net de 2,4 % après impôts.

Et ce, sans compter les frais de versement de 3 000 €, qui ont encore alourdi son investissement initial

❌ Ce qu’il manque : Contrairement à un conseil indépendant, ces acteurs ne proposent généralement pas une vision à 360° incluant la transmission de patrimoine, la fiscalité, ou encore l’optimisation globale de votre situation financière. Leur approche reste souvent limitée à leurs produits maison, sans réelle personnalisation ni stratégie patrimoniale complète.

3.2. Les Conseillers en gestion de patrimoine – CGP

📌 Les Conseillers en Gestion de Patrimoine (CGP) sont des acteurs historiques du secteur, mais leur niveau de service peut varier considérablement. Tous ne proposent pas un accompagnement sur-mesure et indépendant, malgré les promesses.

Selon un rapport récent, on recense aujourd’hui plus de 6 000 CGP en France, dont la grande majorité exercent sous le statut de CIF (Conseiller en Investissement Financier) : Voir l’article

3.2.1. CGP au conseil non indépendant : des commissions intégrés aux frais

Les CGP au conseil non indépendant sont souvent employés par des banques, des assurances ou des institutions financières. Bien qu’ils offrent une gamme complète de services en gestion de patrimoine, il est important de comprendre que leur indépendance peut être compromise par leur affiliation à ces structures.

Affiliation à une institution financière

L’affiliation à des institutions financières peut limiter la capacité des CGP à proposer une gamme complète de produits, car leurs recommandations sont souvent orientées vers les solutions internes de leur employeur.

Conflit d’intérêts potentiel

Un des inconvénients majeurs des CGP non indépendants est le potentiel conflit d’intérêts. Étant liés à une institution ou à des partenaires, leurs conseils peuvent être influencés par les objectifs commerciaux de celle-ci, notamment en matière de ventes de produits.

Par exemple, un conseiller bancaire sera incité à privilégier des produits financiers de sa banque, qui lui rapportent des commissions ou qui servent les intérêts de l’institution, au lieu de recommander des solutions qui seraient véritablement dans le meilleur intérêt du client.

3.2.2 CGP au conseil indépendant

L’univers des CGP indépendants est moins vaste que celui des CGP liés à une institution, mais il est tout de même fréquent d’y trouver des conseillers qui utilisent le terme « indépendant » de manière trompeuse.

Bien que certains CGP se présentent comme totalement indépendants, leurs conseils ne sont pas toujours aussi objectifs qu’ils prétendent. En effet, certains perçoivent des rétrocessions de la part de fournisseurs de produits financiers, ce qui peut biaiser leurs recommandations. D’autres ont des partenariats privilégiés avec certaines institutions, ce qui peut les amener à privilégier certains produits plutôt que d’explorer toutes les options disponibles. Il est donc essentiel de vérifier non seulement leur indépendance formelle, mais aussi leur capacité à vous offrir des conseils réellement impartiaux, adaptés à votre situation spécifique.

Pour mieux comprendre les différents types de CGP indépendants et leurs spécificités, voici un aperçu des distinctions principales :

CGP Indépendant avec Partenariats

Bien que ces conseillers se disent indépendants, ils peuvent avoir des partenariats avec certaines institutions financières. Ces accords peuvent influencer leurs recommandations, les poussant à privilégier systématiquement les produits de leurs partenaires, même si ceux-ci ne correspondent pas à vos besoins ou si leurs produits se sont dégradés.

CGP Indépendant au conseil indépendant

Un Conseiller en Gestion de Patrimoine (CGP) indépendant au conseil indépendant est un professionnel qui offre des services personnalisés sans être lié à une banque ou à une institution financière spécifique. Il peut choisir parmi une large gamme de produits financiers pour répondre aux besoins uniques de ses clients, sans influence externe. Ce modèle garantit des conseils objectifs, car il n’est pas rémunéré par des commissions ou rétrocessions, mais par des honoraires fixes ou un pourcentage sur les actifs gérés. L’indépendance du CGP lui permet de fournir des recommandations entièrement centrées sur les objectifs de ses clients, assurant ainsi une gestion patrimoniale sur-mesure et transparente.

Il est essentiel de bien cerner le critères de sélection des CGP ainsi que leur modèle de rémunération pour s’assurer de la transparence et de la pertinence des conseils fournis. Cependant, cela dépend également de l’expertise et de l’expérience du conseiller, car même parmi les conseillers indépendants, les compétences peuvent varier en fonction des domaines d’expertise et des années de pratique. Il est donc important de vérifier la formation et le parcours du conseiller financier avant de le choisir.

3.3. Banque privée / Family Office : Une expertise pour les grandes fortunes

Les banques privées et les family offices sont des structures haut de gamme, spécialisées dans l’accompagnement des clients à fort patrimoine. Elles offrent une expertise poussée et un suivi personnalisé, mais leurs services sont généralement réservés aux clients disposant d’un patrimoine conséquent.

- Banque privée : Les banques privées offrent une gestion de patrimoine dédiée, des conseils en investissement, ainsi que des solutions financières sophistiquées. Cependant, elles privilégient souvent leurs propres produits financiers internes, ce qui peut limiter la diversité des solutions proposées. En échange de ce service exclusif, les clients bénéficient d’une relation de proximité avec des conseillers spécialisés, mais cela peut se traduire par des frais plus élevés.

- Family Office : Le family office va encore plus loin dans l’accompagnement, en proposant des services entièrement sur-mesure pour les très grandes fortunes, souvent à partir de plusieurs millions d’euros. Ces structures offrent non seulement des conseils en gestion de patrimoine et investissements, mais également des services complémentaires comme la gestion de la philanthropie, la planification successorale, la gestion des risques, et même la coordination des aspects administratifs de la vie privée. L’accès à un family office est très exclusif et nécessite un patrimoine considérable, ce qui en fait une option plus adaptée aux familles ou individus possédant une fortune significative.

3.4. Conseil Propice

Chez Conseil Propice, nous adoptons une approche indépendante et sur-mesure, sans aucun lien financier avec des institutions ou produits spécifiques, en mettant toujours l’humain au cœur de notre démarche. Cela nous permet de vous proposer des solutions personnalisées, sans conflits d’intérêts et dans une totale transparence.

- Accompagnement personnalisé : Nos conseils sont adaptés à vos objectifs de vie et à votre profil de risque. Nous privilégions des rencontres en personne ou en visioconférence selon vos préférences. Nous sommes disponibles partout en Auvergne-Rhône-Alpes, notamment à Lyon, Grenoble, Voiron et dans les autres villes ainsi qu’à Paris.

- Indépendance totale : Nous n’avons aucun intérêt financier à vous vendre des produits spécifiques et ne travaillons avec aucun partenaire exclusif. Nous recommandons uniquement des produits que nous avons nous-mêmes analysés en détail, en évaluant leurs risques et leur contenu avant de vous les proposer.

- Pas de rétrocessions : Nous ne percevons aucune commission. Nos honoraires sont transparents, vous payez uniquement pour les services que vous recevez.

- Outils internes de gestion des risques et d’analyse macroéconomique : Forts de plus de 10 ans d’expérience en investissement et de diplômes en finance et en économie, nous avons développé nos propres outils pour adapter les risques à court, moyen et long terme à votre profil.

- Protection des données optimales : En mars 2025, Harvest, l’un des plus grands services de gestion de patrimoine, a été victime d’un piratage informatique, compromettant les données de milliers de clients pendant plus de 10 jours. Chez Conseil Propice, nous avons fait le choix de développer notre propre logiciel d’analyse personnalisé, afin de ne pas dépendre d’un tiers susceptible de rencontrer des problèmes techniques. Contrairement à Harvest, Conseil Propice ne stocke aucune donnée confidentielle sur des serveurs en ligne, mais uniquement sur des serveurs locaux, garantissant ainsi une sécurité maximale pour vos informations sensibles.

📃 Conclusion

Choisir un conseiller financier peut sembler intimidant, mais il est très important pour prendre en main la gestion de votre patrimoine sur le long terme.

Si vous avez l’impression que votre CGP, votre assureur ou votre banque privée ne répond plus à vos attentes, sachez qu’il existe des alternatives adaptées et indépendantes.

Chez Conseil Propice, tout comme dans d’autres cabinets de conseil en gestion de patrimoine indépendants, vous profitez d’une approche entièrement personnalisée et d’un accompagnement transparent.

Besoin d’un accompagnement personnalisé ?

📩 N’hésitez pas à me contacter pour un rendez-vous gratuit afin de définir la meilleure stratégie pour vous.